本文

令和7年度定額減税補足給付金(不足額給付)のお知らせ

制度概要

令和6年に定額減税しきれないと見込まれるかたを対象に、「令和6年度定額減税補足給付金(調整給付)」を支給しました。「令和7年度定額減税補足給付金(不足額給付)」は、令和6年分所得税及び定額減税の実績額等が確定したのち、調整給付額に不足が生じたかた等に、その不足額を支給するものです。

支給対象者は、令和7年1月1日時点で忍野村にお住まいのかたで、下記の「不足額給付1」または、「不足額給付2」に該当するかたが対象です。

申請受付期限を厳守の上、早めの申請手続きをお願いします。

なお、お電話にて本給付金の対象かどうかのお問い合わせについては、対応しておりません。不足額給付の対象かどうか確認したい場合は、本人確認書類を持参し、直接福祉保健課窓口までお越しください。

不足額給付1

支給対象者

令和6年度に実施した「定額減税補足給付金(調整給付)」の算定の際に、なるべく早期に給付を実施するという観点から、所得税分については令和5年分の所得状況から令和6年分の所得を推計し、支給額を算定しました。

令和6年分所得税額が確定し、「本来給付すべき額(1万円単位)」と、「調整給付額(1万円単位)」に差額(不足)が生じた場合は、不足する額を支給します。

- 1万円単位への切り上げ額に差額が生じない場合は、不足額給付の対象外となります。

- 本人や専業専従主の合計所得金額が1,805万円を超えるかたは「定額減税」の対象外となるため、定額減税の不足額を給付する「令和7年度定額減税補足給付金(不足額給付)」も対象外となります。

不足額給付1の対象となりうるかたの例

令和5年と令和6年で所得が大きく変動した場合

- 令和5年所得よりも令和6年所得が減少した場合(退職など)

- 令和6年分所得税が新たに発生した場合(新社会人など)

- 税の修正申告により、令和6年度分個人住民税所得割額が減少した場合

令和6年中に扶養親族が増えた場合

- 子どもの出生など、扶養親族が増えた場合

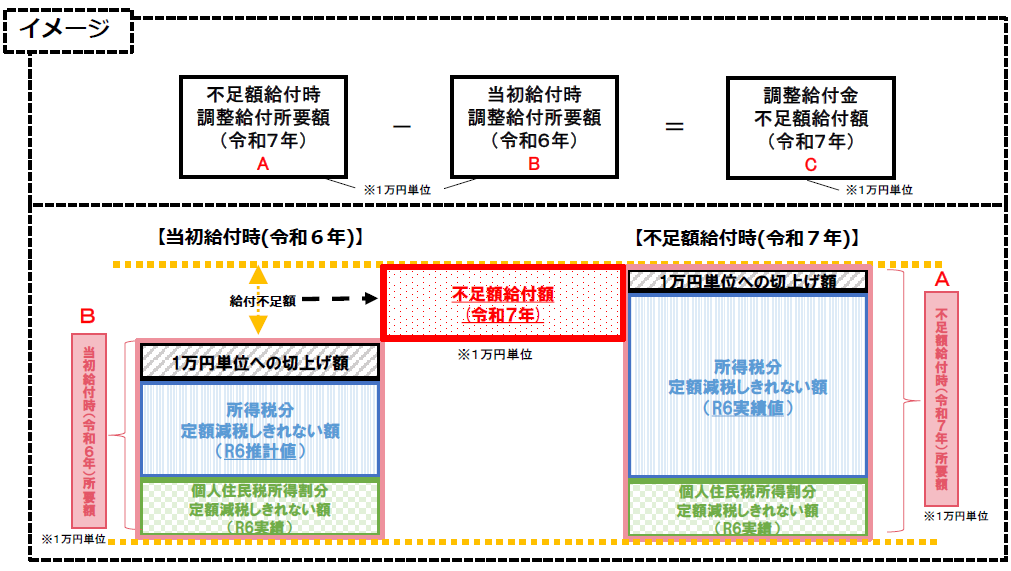

支給額

「A 不足額給付時調整給付所要額(令和7年)」と「B 当初給付時調整給付所要額(令和6年)」との差額

※どちらも1万円単位

「B 当初給付時調整給付所要額(令和6年)」の注意点

- 当初調整給付金を辞退されたかたや書類不備等で不支給となったかたは、辞退等していなければ受給していた額。また、当初調整給付金が対象外だったかたは0円。

不足額給付2

支給対象者

次のすべての要件を満たすかた

- 令和6年分所得税額及び令和6年度分個人住民税所得割額の定額減税前税額が0(本人として、定額減税の対象外であるかた)

- 令和5年または6年に税制度上「扶養親族」の対象外(青色専業専従者、専業専従者(白色)、合計所得金額48万円超のかた)

- 低所得世帯支援給付金(令和5年度住民税非課税世帯への7万円・令和5年度住民税均等割のみ課税世帯への10万円・令和6年度新たに住民税非課税世帯又は住民税均等割のみ課税となる世帯等への10万円)対象世帯の世帯主、世帯員に該当していないかた

不足額給付2の対象となりうるかたの例

- 専業専従者

- 合計所得金額が48万円を超えているが非課税のかた(ひとり親控除などにより非課税となっている等)

支給額

原則4万円(定額)

なお「令和5年または令和6年に税制度上扶養親族の対象外である」の要件により、下記のとおり給付額が減額されます。

- 要件に2023年(令和5年)・2024年(令和6年)ともに該当するかたは4万円(定額)

- 2023年(令和5年)のみ要件に該当するかたは1万円(定額)

- 2024年(令和6年)のみ要件に該当するかたは3万円(定額)

- 2024年(令和6年)の要件に該当し、2024年(令和6年)1月1日時点で国外居住者であった場合は3万円(定額)

※本人または被扶養者として令和6年度の当初調整給付の対象だったかたはその分を差し引きます。

申請方法

「支給のお知らせ」が届いたかた

支給に係る手続きは不要

※令和7年9月5日(金曜日)発送

定額減税補足給付金(調整給付)の受給をかたで、定額減税補足給付金(不足額給付)の対象となっているかたは、プッシュ型で支給を行います。

対象者には、支給のお知らせを送付します。口座変更や受給拒否の希望があるかたは、令和7年9月16日(金曜日)までに福祉保健課窓口に提出をお願いします。

「確認書」が届いたかた

手続きが必要

定額減税補足給付金(不足額給付)の対象であり、お知らせ通知対象外のかたは、確認書入りの封筒を送付します。同封する依頼文に申請期限が記入されています。期日までに申請をお願いします。

必要書類

- 本人確認書類の写し(マイナンバーカード、運転免許証、在留カード等)※代理人が申請する場合は、代理人のもの

- 振込先口座がわかるものの写し(通帳、キャッシュカード等)※申請者名義のもの

「申請書」が届いたかた

手続きが必要

令和6年中に忍野村に転入されている方の場合、令和6年度個人住民税の状況や当初定額減税補足給付金(調整給付)の受給状況が分からないため、必要書類を確認し、審査したうえで給付金の対象かどうかを判断させていただきます。また、不足額給付2の対象者の場合についても、必要書類を確認し、審査させていただきます。審査した結果、対象とならない場合もありますので、ご了承ください。

制度の対象となっている方は、必要書類を添付のうえ、期日までに申請をお願いします。

必要書類

不足額給付1の対象者であって、令和6年中に転入したかた

- 申請書

- 本人確認書類の写し(マイナンバーカード、運転免許証、在留カード等)※代理人が申請する場合は、代理人のもの

- 振込先口座がわかるものの写し(通帳、キャッシュカード等)※申請者名義のもの

- 調整給付金(当初給付分)の支給決定通知、支給確認書の写し等

※令和6年に支給された調整給付金の給付額が分かる資料をご用意ください。

調整給付金(当初給付分)を受給していないため、上記資料をお持ちでないかたは、令和6年度個人住民税の納税通知書または、特別徴収税額通知書等の写しを添付してください。 - 令和6年分所得税の源泉徴収票または確定申告書の写し

不足額給付2の対象者

- 申請書

- 本人確認書類の写し(マイナンバーカード、運転免許証、在留カード等)※代理人が申請する場合は、代理人のもの

- 振込先口座がわかるものの写し(通帳、キャッシュカード等)※申請者名義のもの

- 令和6年分所得税の源泉徴収票または確定申告書の写し

- 青色専業専従者または専業専従者に該当するかたは、事業主の令和6年分所得税確定申告書または青色専業専従者に関する届出書の写し

何も届かないかた

手続きが必要(不足額給付の対象であるかたのみ)

不足額給付の対象者等不足額が発生すると見込まれるにもかかわらず、何も届かない場合があります。

制度の対象となっているかたは、必要書類を持参の上、令和7年10月31日(金曜日)までに申請してください。

その他

新たな経済に向けた給付金・定額減税一体措置(内閣官房ホームページ)

https://www.cas.go.jp/jp/seisaku/benefit2023/index.html<外部リンク>

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)